「長年続けてきた積立投資、そろそろ積立期間が終わるけれど、この後どうすればいいの?」 「全部売って現金にしたほうがいいの? それとも持ち続けるべき?」

積立投資のゴールが近づくにつれて、このような「出口戦略」に関するご相談をよくいただきます 。一生懸命育てた資産だからこそ、最後の一手で失敗したくありませんよね。

実は、積立終了後すぐに全てを現金化するのが正解とは限りません。今回は、過去の市場データに基づいたシミュレーションを用いて、「運用を続けながら賢く取り崩す方法」がいかに資産寿命(お金が尽きるまでの期間)を延ばすか、お金のプロの視点で解説します。

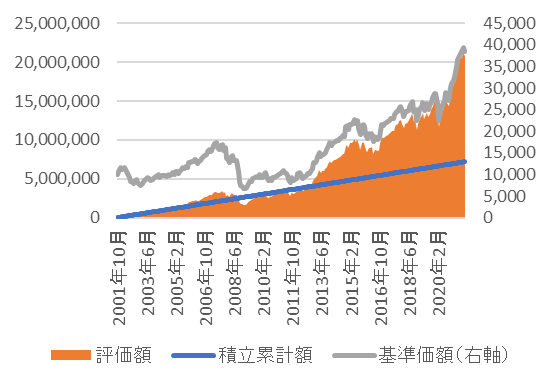

1. まずは実績を確認!20年間の積立が生んだ成果

まずは、実際に長期積立を行った場合、資産がどのように成長したかを見てみましょう。 以下のデータは、確定拠出年金制度が始まった2001年10月から20年間、毎月3万円ずつ外国株式ファンドに積立をした場合のシミュレーションです 。

- 積立期間: 2001年10月 ~ 2021年9月(20年間)

- 積立総額(元本): 720万円(3万円 × 240ヵ月)

- 20年後の評価額: 2,071万円

結果として、資産は約2.8倍に大きく成長しました。 この20年の間には、「ITバブル崩壊」「イラク戦争」「リーマンショック」といった世界的な経済危機が何度もありました 。それでも、淡々と積立を継続することで、一時的な下落を乗り越え、資産を大きく増やすことができたのです。

これが「長期投資」と「時間の分散(積立)」が持つ力です。

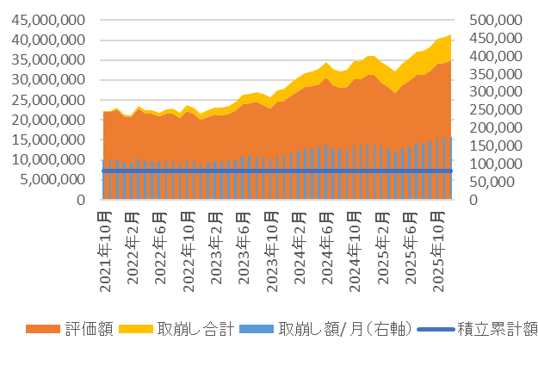

2. 【検証】「運用しながら取り崩し」vs「現金化して取り崩し」

では、積立が終わった後、この資産をどう活用すべきでしょうか? ここからが本題です。多くの人が「とりあえず現金化して預金口座へ」と考えがちですが、少し待ってください。

以下のグラフは、積立終了後の2021年10月から約4年間(51ヶ月間)、運用を続けながら「毎月の残高の0.5%」を解約して受け取った場合のシミュレーションです 。

シミュレーション結果(2021年10月~2025年12月):

- 毎月の受取額: 平均 約12万円

- 受取総額: 合計 約661万円

- 手元に残った資産残高: 約3,486万円

いかがでしょうか? 合計で600万円以上を受け取って使っているにもかかわらず、運用を継続しているため、資産残高は積立終了時(約2,071万円)よりもさらに増えています 。

もし「預金」にしていたら? 仮に運用をやめて全額を現金化し、預金(金利0.5%と仮定)から同じように毎月12万円ずつ取り崩していた場合、51ヶ月後の残高は約1,497万円まで減ってしまいます 。

「運用しながら取り崩す」ことで、資産が減るスピードを抑えるどころか、むしろ増やしながら使うことができ、結果として資産寿命が大幅に延びたことになります 。

3. ここは注意!暴落時のリスク管理

もちろん、投資である以上、注意すべき点もあります。それは「暴落時の取り崩し」です。

リフォーム資金や子供の結婚資金など、まとまったお金が必要なタイミングで、たまたま「〇〇ショック」のような暴落が起きてしまうと、計画が狂ってしまいます 。

株価が下がっている時に多くの資産を売却(解約)することは、資産を大きく目減りさせる原因になります。

プロからのアドバイス: 市場がいつ暴落するかを正確に予測することは困難です 。 そのため、数年以内に使う予定がある大きな資金については、あらかじめ利益が出ているうちに解約し、現金などの安全資産に移しておく準備が必要です 。 「使うお金」と「増やし続けるお金」を色分けして管理することが、出口戦略の鉄則です。

まとめ

積立投資は「増やして終わり」ではありません。積立終了後も、ライフプランに合わせて上手に資産寿命を延ばす「取り崩し運用」を検討してみてはいかがでしょうか?

「自分の場合はどう取り崩すのが最適?」 「安全資産への移行タイミングがわからない」

そうした疑問をお持ちの方は、ぜひ一度スマートハーベスト株式会社にご相談ください。あなたのライフプランに寄り添った最適なプランをご提案いたします。